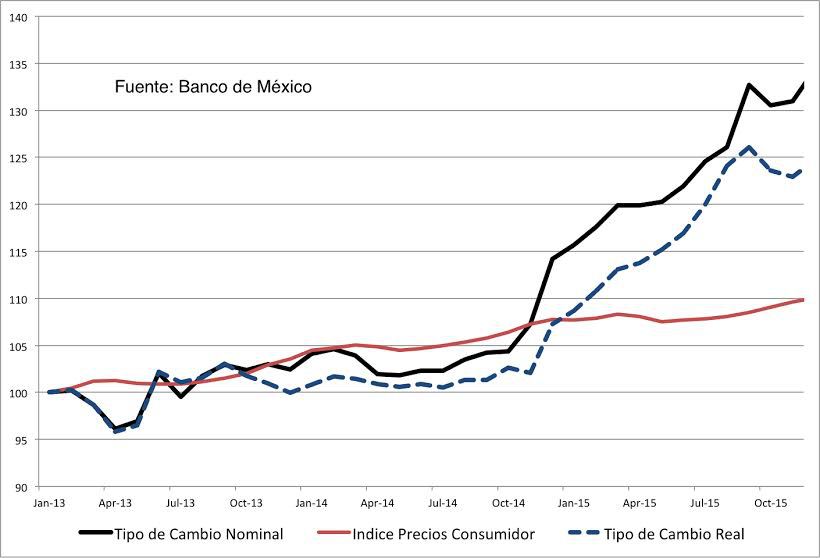

[i] El tipo de cambio nominal en México se devaluó en 30% en los últimos quince meses, a partir de agosto del 2014. Al mismo tiempo, el índice de precios al consumidor solo aumentó en 5%. El traspaso (pass-through) del tipo de cambio a los precios, medido como el impacto de la devaluación nominal sobre la tasa de inflación, es actualmente bajo, inferior al de otros episodios en el pasado.

Entre mis colegas (incluyendo muchos de mis estudiantes) ha cobrado interés el tema de la estimación del pass-through para México como si fuera un parámetro fundamental de esta economía. Cambios en dicho parámetro reflejarían cambios estructurales asociados, por ejemplo, a una mejora en la credibilidad de la política monetaria.[ii]

Mi intención en esta nota no es cuestionar necesariamente esta última interpretación ni la literatura detrás. Solo quiero hacer un punto metodológico que quizás pueda ser relevante en la situación actual. La discusión resumida en el párrafo anterior asume que el choque exógeno es la devaluación nominal, ante el cual los precios se ajustan endógenamente. Si además se asume que el pass-through es invariante, al menos en el corto plazo, resulta relevante descubrir el valor de ese parámetro para poder predecir el impacto de la devaluación sobre los precios.

Los puntos que quiero hacer son: (i) la devaluación no es el choque fundamental, sino parte de la respuesta del conjunto de variables nominales ante un choque (posiblemente externo) que se debe precisar; (ii) el pass-through no es un parámetro estructural invariante, ni siquiera en el corto plazo; y (iii) dependiendo del tipo de choque que afecte a la economía el pass-through puede ser mayor o menor en la misma economía y con la misma política monetaria. Por lo tanto, resulta más interesante hablar de la naturaleza de los choques que afectan a la economía y de las respuestas de política apropiadas.

Términos de Intercambio, Tipo de Cambio Real y Pass-through

El Gráfico 1 ilustra un punto evidente: el espejo de una devaluación nominal sostenida acompañada de un bajo traspaso a la inflación es una depreciación sostenida del tipo de cambio real (23% en los últimos quince meses). Si pensamos que el choque fundamental es la devaluación nominal, entonces la depreciación del tipo de cambio real es el resultado de un traspaso bajo a los precios. Pero el gráfico admite otra lectura. Si México experimenta algún tipo de choque exógeno al tipo de cambio real (en un momento mencionaré algunos posibles candidatos) el bajo pass-through sería el espejo de este choque real y no tendría nada que ver con algún cambio estructural en la economía.

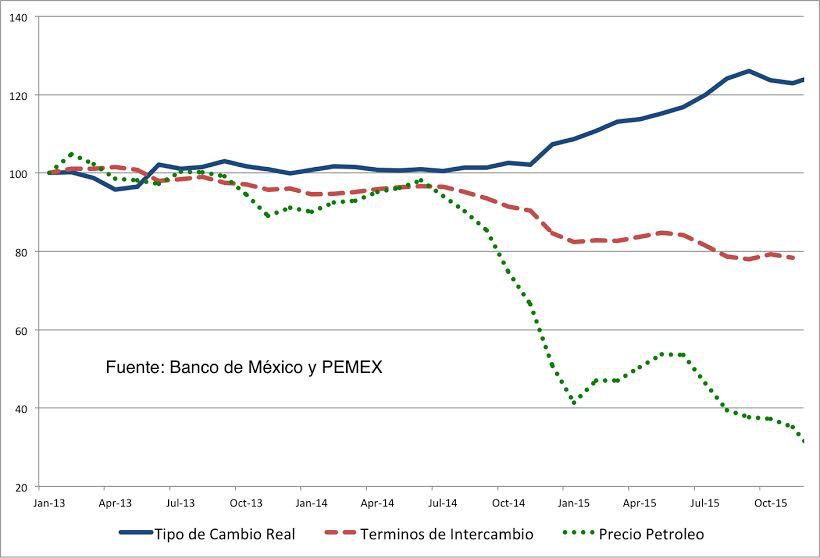

Un choque real importante que ha afectado a México en los últimos dos años es el deterioro de los términos de intercambio. El precio relativo de las exportaciones mexicanas ha caído en un 18% en le periodo que analizamos. Como podemos ver en el Gráfico 2, el deterioro de los términos de intercambio se produce al mismo tiempo y a un ritmo similar a la depreciación del tipo de cambio real. Esto se debe principalmente a la caída del precio de los bienes exportables, en parte explicada por el desplome del precio del petróleo que, podemos suponer, es exógeno desde el punto de vista de la economía mexicana. A menos que hubiera cambios dramáticos en el corto plazo sobre las canastas de consumo o los márgenes de beneficios de las empresas en distintos mercados, deberíamos esperar una relación inversa entre los términos de intercambio y el tipo de cambio real.

Al menos en teoría, podemos por lo tanto contar la siguiente historia. México experimenta una caída en los términos de intercambio que genera una depreciación del tipo de cambio real. Por el lado nominal, suponiendo una inflación internacional constante, esto implica o bien una devaluación del tipo de cambio nominal, o bien una deflación. El Banco de México está empeñado en mantener la estabilidad de precios, eliminando la segunda alternativa. La consecuencia es una devaluación nominal acompañada de un bajo pass-through. La política monetaria es ciertamente efectiva y relevante, pero no en términos de evitar un aumento en la inflación producto de la devaluación nominal, si no en evitar una deflación debida a la depreciación del tipo de cambio real.[iii]

El Rol de la Tasa de Interés Internacional

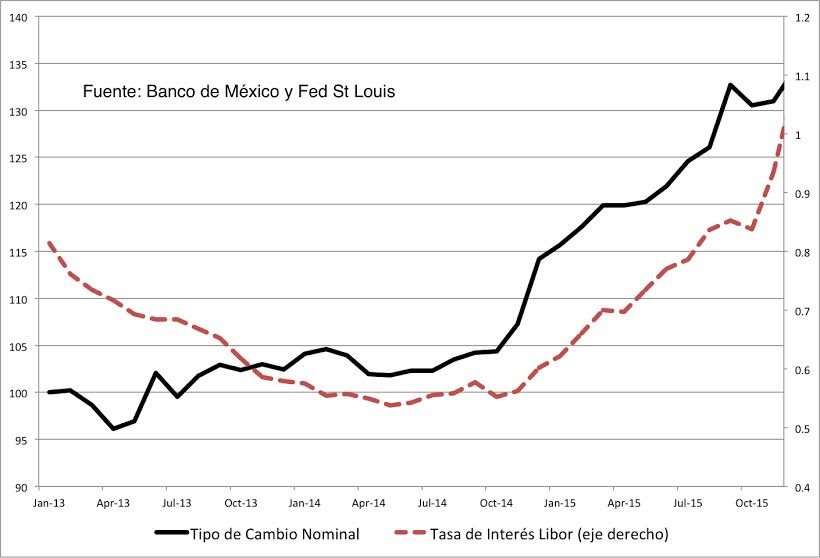

Por supuesto que ninguno de mis colegas piensa que la devaluación nominal es exógena. Esta podría deberse, según la hipótesis más común, a una salida de capitales producto de la subida (o las expectativas de aumento) en la tasa de interés mundial. La salida de capitales aumentaría la demanda por dólares, de ahí el aumento en el precio de la moneda extranjera, sin alterar los fundamentos del tipo de cambio real. De ahí que la devaluación nominal podría perfectamente propagarse a un aumento en la inflación doméstica, lo que habría sido evitado por la credibilidad de la meta de inflación anunciada por la autoridad monetaria. Efectivamente, como indica el Gráfico 3, la devaluación nominal y la tasa de interés mundial (en este caso la Libor) se mueven de manera conjunta.

Aún en este caso, no es claro que este choque externo pueda interpretarse tan solo como un choque nominal a la demanda por dinero. La tasa de interés real también ha aumentado afectando uno de los determinantes más importantes del tipo de cambio real. Un aumento en la tasa de interés real aumenta los incentivos para el ahorro de los agentes en México, de ahí la mejora en la cuenta corriente que es el espejo de la salida de capitales. Esto aumenta la demanda por bienes comerciables relativa a los bienes no-comerciables, depreciando el tipo de cambio real independientemente de la política monetaria.[iv]

A Modo de Conclusión

Es posible que las historias alternativas que apuntan a un choque externo sobre el tipo de cambio real sean de segundo orden para explicar lo ocurrido en México en el último año y medio, aunque me cuesta creer que la explicación sea un choque a la demanda por dinero por razones de arbitraje entre monedas o expectativas negativas. De otro lado, nada me lleva a pensar que la conducción de la política monetaria no haya sido la adecuada. La credibilidad del régimen de metas de inflación tiene una evidencia directa a favor, la cercanía entre la inflación observada y la meta del Banco Central. Por lo anterior, preferiría que el debate se centre sobre la naturaleza de los choques que enfrenta la economía mexicana y no tanto sobre el tamaño del pass-through. Creo que la primera discusión es más importante a nivel académico y más relevante para el debate sobre las repuestas de política apropiadas.

[i] Esta nota se benefició de largas discusiones en la cafetería con Felipe Meza y Tiago Tavares, aunque por supuesto soy el único responsable por su contenido.

[ii] Véase por ejemplo el excelente post de Ana María Aguilar y Gabriel Cuadra en este mismo blog defendiendo dicho argumento.

[iii] De hecho, entre mediados del 2014 y diciembre del 2015 la política monetaria en México fue moderadamente expansiva,

[iv] En nuestro artículo «Financial liberalization, structural change, and real exchange rate appreciations,» Journal of International Economics ( 2011), Felipe Meza y yo mostramos la importancia de la tasa de interés internacional a través de este canal para explicar los movimientos en el tipo de cambio real en México.

Carlos Urrutía | febrero 8, 2016

Foco Economico

Nota Relacionada (original):